難病と診断されたとき、体調への不安と同じくらい重くのしかかるのが「これから一生かかる医療費」の問題です。

日本の公的医療保険は非常に優秀ですが、難病のように「通院や検査が長く続く」場合には、思わぬ自己負担の落とし穴にはまってしまうことがあります。

特に「高額療養費制度」の合算ルールは複雑で、知らないうちに損をしていることも少なくありません。

この記事では、高額療養費制度と指定難病医療費助成の「上限額」や「合算ルール」の決定的な違いについて比較しながら、指定難病医療受給者証がもたらす本当の安心感について、私の実体験を交えて詳しく解説します。

※制度の詳細は自治体や年度によって異なるため、必ずお住まいの地域の保健所へ確認してください。

医療費助成の基本:2割負担と「自己負担上限額」

指定難病の医療費助成を受けると、窓口での負担割合が3割→2割に引き下げられます。

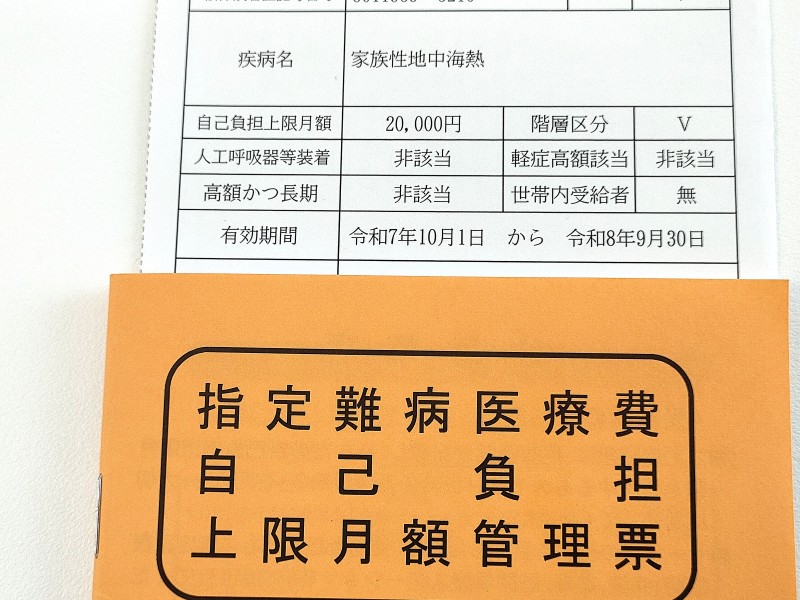

これは私のマイナポータルのスクリーンショットです。

まだ医療費助成を受ける前(診断前)の3割負担の時期ですが、もしこれが2割負担だったら、

- 1月 21,717円→14,478円(差額7,239円)

- 2月 22,683円→15,122円(差額7,561円)

になりますから、かなり大きいですよね。

世帯所得による限度額の区分表

さらに、所得に応じて1ヶ月に支払う金額の「上限」が設定されます。

| 階層区分 | 住民税の所得割額 | 自己負担上限額(月額) |

| 生活保護 | – | 0円 |

| 低所得Ⅰ | 非課税(年金等80万円以下) | 2,500円 |

| 低所得Ⅱ | 非課税(上記以外) | 5,000円 |

| 一般所得Ⅰ | 7.1万円未満 | 10,000円 |

| 一般所得Ⅱ | 25.1万円未満 | 20,000円 |

| 上位所得 | 25.1万円以上 | 30,000円 |

世帯の定義は「同じ健康保険に入っているかどうか」で判断されるため、例えば共働きのご夫婦で別々の健康保険であれば自分の収入のみで判定されます。

※「所得割額」は、毎年6月頃に届く住民税の通知書で確認できます。

【重要】高額療養費制度との「決定的な違い」

健康保険にも『高額療養費制度』があるから、難病の助成は不要では?

と考える方もいるかもしれません。

しかし、指定難病の医療費助成には「強力な2つのメリット」があります。

大事な部分なのでここは詳しく解説します。

1.上限額の「桁」が違う(最大22万円以上の差)

例えば70歳未満で住民税非課税世帯の場合、高額療養費制度だと月の支払上限額は35,400円ですが、指定難病の医療費助成では5,000円(あるいは2,500円)になり、まさに上限額が「桁違い」と言っても過言ではありません。

そして、年収が高い世帯ほど、この制度の恩恵は凄まじいものになります。

年収が約1,160万円以上の場合、高額療養費制度では月に25万円以上支払わなければならないケースでも、指定難病医療受給者証があれば3万円で済みます。

| 年収区分(目安) | 高額療養費の上限 | 指定難病医療助成の上限 |

| 区分ア(約1,160万〜) | 約25.2万円〜 | 30,000円 |

| 区分ウ(約370万〜770万) | 約8万円〜 | 20,000円 |

| 非課税世帯 | 35,400円 | 5,000円(2,500円) |

「自分はそこそこ収入があるから助成は別にいいかな…」と思っている方も、この差額が積み重なるのはかなり大きいのではないでしょうか。

2.合算のルールが違う

高額療養費制度:合算に厳しい制限がある

70歳未満の場合、複数の病院や薬局の支払いを合算するには、「21,000円の壁」と呼ばれる高いハードルが存在します。

- 21,000円以上の支払いのみ合算可能:

同じ月に、一つの医療機関で、一回の会計につき21,000円以上払ったものしか合算されません。(入院と外来は別計算)

- 少額の支払いは「切り捨て」:

例えば同じ月に15,000円の支払いが10回あったとしても(それがすべて同じ病院でも)21,000円未満の会計は合算できず、15万円全額が自己負担になります。

- 上限を超えても支払いは発生する:

入院などの高額な支払いで一度上限額に達したとしても、同じ月に検査などで15,000円の支払いが10回発生した場合は15万円全額が自己負担になります。上限額に達した後はそれ以上払わなくていいと誤解されがちですが、注意が必要です。

指定難病医療費助成:1円単位ですべて合算できる

指定難病医療受給者証がある場合、この「21,000円の壁」がありません。

- 1円からでもすべて合算OK:

その病気に関わる費用なら、診察代や検査費用、治療費や処方薬代など、すべての支払いが1円単位で合算されます。

- 上限を超えたら全額免除:

先ほどの例のように15,000円の通院が10回あっても、上限額を超えた分はその場で免除され、それ以降の支払いは発生しません。(上限額が2万円の場合、1回目は15,000円の支払い、2回目は5,000円のみ支払い、3回目からは無料になります)

例:同じ月に3箇所で支払いが発生した場合

- Aクリニック(診察・検査・治療など):18,000円

- B大学病院(追加の検査):15,000円

- C薬局(処方薬):5,000円

- 合計:38,000円

● 高額療養費制度の場合

⇒支払いは38,000円になります。

すべて21,000円未満のため、合算もできません。

● 難病医療助成(上限2万円)の場合

⇒支払いは20,000円で済みます。

その後、同月内にこの難病に関わる診察や検査、処方などがあった場合は全て無料になります。

「軽症高額」と「高額かつ長期」の仕組み

制度をより深く知る上で欠かせないのが、重症度に関わらず救済される仕組みと、長期治療を支える仕組みです。

軽症高額(症状が軽くても助成される道)

- 条件: 申請月以前の12ヶ月以内に、総医療費(10割分)が33,330円を超える月が3回以上あること。

- メリット: 重症度に関わらず医療助成を受けられます。

つまり、3割負担での支払い額が約1万円以上の月が年3回あれば申請できます。

※この判定に使う医療費は、指定難病に関わるものなら病院・薬局・訪問看護などをすべて合算して計算できます。

高額かつ長期(さらに負担が軽減される仕組み)

- 条件: 月の総医療費(10割分)が5万円を超える月が、年間に6回以上ある場合。

- メリット: 上限額がさらに引き下げられます(例:20,000円→10,000円など)

私の場合、「上限額:2万円」「軽症高額:非該当」「高額かつ長期:非該当」という状況です。薬によるコントロールが良好で、日々の通院・薬代がこの基準(総医療費3.3万円/5万円)を下回っているためです。

私が感じている「この制度があることの本当の安心」

受給者証を持っている最大のメリットは、今現在の支払いが安くなることだけではありません。

たとえ今は症状が安定していたとしても、難病というのは基本的に「完治しない病気」を指すものですから、長期間にわたり向き合っていくことになります。

もし今後、症状が悪化して入院や精密検査、高額な治療(1回100万円以上する治療も多くあります)が必要になったとき、複雑な計算や申請などの必要がなく「窓口支払額の上限が決まっている」ということが、大きな安心につながっています。

- 高額な治療を提案されたとき、『お金が払えるか』で悩むのではなく、『その治療で良くなるか』という選択ができる。

- 医療費の『最大値』が見えていることで、いつ体調を崩すか分からない不安の中でも『毎月の支出はこれ以上増えない』という確信があり、人生の設計図を描きやすい。

これが、私がこの制度を利用してよかったと感じている一番の理由です。

まとめ

指定難病の医療費助成制度は、単なる「窓口での割引」ではなく、難病患者が長期にわたり、経済的な不安を最小限に抑えて治療を継続するための「セーフティネット」です。

- 自分の所得区分と上限額を把握しておく

- 高額療養費制度との「合算ルール」の差を正しく知る

- 診断がついたら「できるだけ早く」保健所へ相談する(※遡れる期間は「診断日まで・原則3ヶ月」という制限があるため)

「今はまだ医療費がそこまで高くないから」と申請を迷う方もいるかもしれません。

しかし、将来的に治療法が変わったり、高額な検査が必要になったりした際、支払額に「絶対的な上限」があることは、何物にも代えがたい安心感に繋がります。

自分の所得区分や通院状況を正しく理解し、公的なサポートを賢く活用することが、病気と付き合いながら自分自身の生活を守る第一歩になると思っています。

この記事が、医療費の仕組みについて不安を感じている方の参考になれば幸いです。

[参考リンク:難病情報センター]

私は「区分ウ」に該当しますので、高額療養費制度での上限は約8万円ですが指定難病の制度なら2万円です。月6万円の差は非常に大きいと感じています。